Für Autofahrer in der Region könnten sich die Tarife bald schon ändern. Es gibt sogar Anzeichen, dass ab dem neuen Jahr die Tarife nach unten gehen. Gilt das auch für den Kreis Lichtenfels?

Wie viel die Kfz-Versicherung kostet, darüber entscheiden die sogenannten Regionalklassen der Versicherer. Gute Nachricht für Autobesitzer in Oberfranken, denn viele könnten ab 2016 weniger für ihre Kfz-Versicherungen zahlen. Grund: Der Gesamtverband der Deutschen Versicherer (GDV) hat die sogenannten Regionalklasse für die Haftpflicht- und die Teilkaskoversicherung neu berechnet.

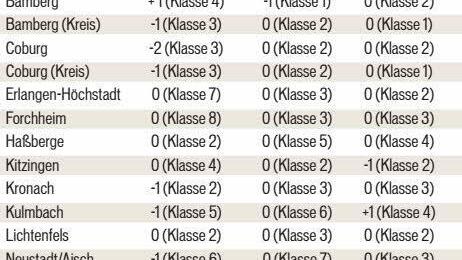

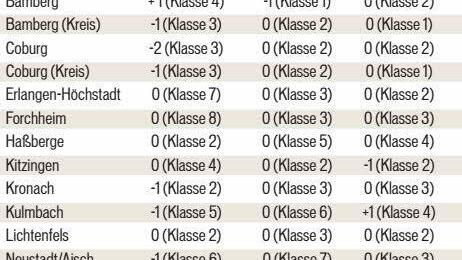

In Lichtenfels bleibt die "Klasse 2" bei der "Haftpflicht" unverändert bestehen. In Coburg etwa sinkt die Regionalklasse der Versicherung um zwei Punkte auf die Einstufung drei. Und auch im Landkreis Bamberg nimmt sie um einen Punkt auf drei ab.

In der Stadt Bamberg allerdings gibt es eine Heraufstufung um eine Klasse auf 4 bei Haftpflichtversicherungen, bei Teilkasko dagegen sinkt die Klassifizierung auf eins.

Möglicher Grund: 2014 hat es im Bamberger Stadtgebiet insgesamt 2312 Unfälle gegeben, im Vergleich zum Vorjahr, als Bamberg noch 2189 Unfälle zu verzeichnen hatte, ist hier eine Steigerung um 5,62 Prozent zu verzeichnen. Stephan Schweda vom GDV erklärt dazu: "Eine Regionalklasse wird maßgeblich vom Fahrverhalten der Autofahrer in dem jeweiligen Bezirk beeinflusst. Gibt es viele Unfälle, steigt die Einstufung. Umgekehrt gilt das genauso: gibt es weniger Schäden, sinkt sie. Aber auch die durchschnittliche Schadenshöhe wird hier in die Berechnung mit einbezogen, genauso wie Unfallschwerpunkte oder ob beispielsweise viele Fahrzeuge gestohlen werden."

Hohe Klasse, hoher Beitrag

Die so berechneten Schadensbilanzen der Zulassungsbezirke werden versicherungsmathematisch in einen Indexwert umgerechnet, der die jeweilige Regionalklasse bestimmt. Für die Haftpflicht gibt es zwölf, die Teilkasko 16 und die Vollkasko neun Klassen. Je besser die Schadensbilanz und damit die Einstufung in der Regionalklasse, desto günstiger wirkt es sich auf den Versicherungsbeitrag aus. Als Faustregel gilt: Je höher die Regionalklasse, desto teurer der Versicherungsbeitrag. Die Regionalstatistik ist für die Versicherungsunternehmen unverbindlich und kann ab sofort für Neuverträge und für bestehende Verträge zur Hauptfälligkeit angewendet werden - in der Regel ist dies der 1. Januar 2016. Der GDV stellt in jedem Jahr eine Regionalklassen-Abfrage bereit, wobei die Veränderungen der Klassen und die dazugehörigen Indexwerte abgerufen werden können.

Konkrete Zahlen im Oktober

Die Neueinteilung beschäftigt nun auch die Experten bei der HUK Coburg, dem Marktführer im Kfz-Versicherungsmarkt mit über zehn Millionen Kunden. Pressesprecherin Karin Benning: "Konkrete Kosten für eine Regionalklassenverschiebung können wir nicht nennen, da der Einfluss der Schadensfreiheits-Klasse oder des Fahrzeugmodells für den Kunden einen deutlich spürbareren Effekt hat. Zur Prämienentwicklung in Oberfranken können wir noch nichts sagen, da unsere neuen Tarife erst ab Oktober bereitstehen werden."

Genaue Tarifveränderungen können Autofahrer gegen Jahresende auf Nachfrage bei den Versicherungen erfahren, raten Finanzexperten. Erhöht der Versicherer zum Jahreswechsel den Beitrag, kann der Vertrag auf jeden Fall außerordentlich gekündigt werden. Die Kündigungsfrist beträgt dann einen Monat und beginnt an dem Tag, an dem die Mitteilung über die Beitragserhöhung zugegangen ist.

31 Prozent der Autofahrer in Bayern dürfen sich über niedrigere Regionalklassen in der Kfz-Haftpflichtversicherung freuen. Von den besseren Einstufungen profitieren Autofahrer in 35 der insgesamt 97 Zulassungsbezirke des Landes, höhere Einstufungen ergeben sich für knapp elf Prozent der Autofahrer. Wenig Änderungen gibt es bei den Kasko-Versicherungen.

Besonders niedrige Einstufungen ergeben sich laut der Statistik übrigens für Autofahrer in den Bundesländern Brandenburg, Schleswig-Holstein, Niedersachsen und Mecklenburg-Vorpommern.

Tipps für die Kündigung

Stichtag Wer mit seiner Kfz-Versicherung unzufrieden ist oder andere Konditionen benötigt, sollte nicht zu lange warten: Die Verträge besitzen in der Regel eine Kündigungsfrist von einem Monat. Wer bis zum Jahresende kündigen möchte, sollte sich den 30. November rot im Kalender einkreisen. Doch sollte man die Kündigung nicht erst am 30. November dem Briefträger mitgeben.

Einschreiben Das schriftliche und förmliche Schreiben muss bis zum Stichtag bei der Versicherung angekommen sein, nur so haben Sie die Frist gewahrt. Um auf Nummer Sicher zu gehen sollten Sie Ihre Kündigung per Einschreiben mit Rückschein versenden, damit Sie auch jederzeit nachweisen können, dass Ihr Brief fristgemäß beim Versicherer eingegangen ist.

red

{kind=link}

{kind=link}