Wenn Banken Bearbeitungsgebühren für ein Darlehen verlangt haben, müssen sie die Kohle jetzt wieder rausrücken. Aber ganz von selbst fließt das Geld nicht.

Mein Wagen, mein Darlehensvertrag, meine Bearbeitungsgebühr: Es ist heutzutage nichts Besonderes, sich den Wunsch nach einem neuen fahrbaren Untersatz von einer Bank finanzieren zu lassen. Viele Autokäufer machen das. Auch Christina Moosbrugger (28).

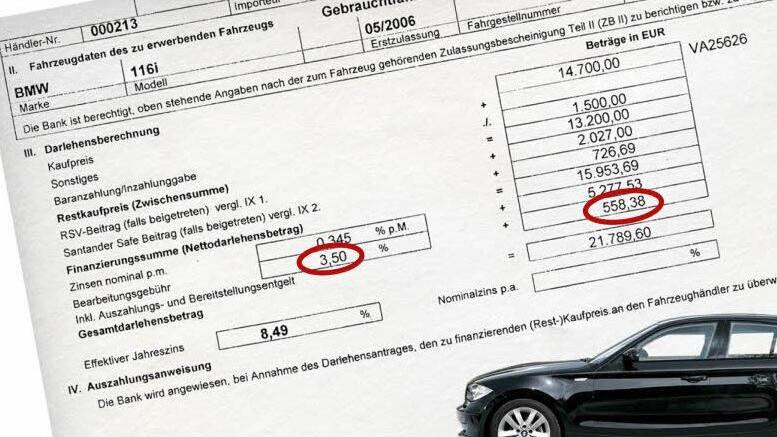

Die Kulmbacherin hat sich einen schicken BMW 116 i rausgesucht. 14.700 Euro soll der schwarze Flitzer kosten. Dass im Kreditvertrag eine Bearbeitungsgebühr drinsteckt, ist ihr damals nicht aufgefallen. "Darauf hat mich keiner hingewiesen", sagt sie. Es sind immerhin 558,33 Euro, die die Bank dafür kassiert, dass sie ein Geschäft abwickelt, das ihr selbst zugute kommt. Schließlich kassiert das Geldinstitut fast 5300 Euro Zinsen über die Vertragslaufzeit.

"Ein schönes Weihnachtsgeld" Doch jetzt muss die Bank die Kohle wieder rausrücken. "Das war ein schönes Weihnachtsgeld für die Mandantin", erklärt Rechtsanwalt Alfons Eck. Er und sein Kollege Peter Reinel bearbeiten viele solcher Fälle.

Bei Altverträgen, die 2011 oder früher abgeschlossen worden sind, drängt allerdings die Zeit, so die beiden Kulmbacher Juristen. Wer die gesetzte Frist am 31. Dezember 2014 versäumt, geht leer aus. Dann setzt die Verjährung ein.

Worum geht es? Hauptsächlich bei Autofinanzierungen und Bausparverträgen haben meist überregional tätige Banken solche Bearbeitungsgebühren eingepreist. "Das reicht von ein bis vier Prozent. Durchschnittlich geht es um 500 bis 1000 Euro, aber auch schon mal um 3000 Euro", berichten die Rechtsanwälte aus ihrer Praxis.

Die Verbraucherposition wird durch die neueste Rechtsprechung des BGH gestärkt. Der Bundesgerichtshof hat in einer Grundsatzentscheidung vorausgehende Urteile mehrerer Land- und Oberlandesgerichte höchstrichterlich bestätigt. Das heißt, so Eck, "dass standardisierte Bearbeitungsgebühren für unwirksam erklärt werden, wenn die Bank einen Vertragsabschluss für sich selber bearbeitet. Wenn sie im eigenen Interesse handelt, kann sie nicht noch Gebühren verlangen." Das Geld könne nun zurückgefordert werden.

Die Zeit drängt Problematisch ist laut Reinel die dreijährige Verjährungsfrist, die der BGH schon Ende 2011 beginnen lässt. Weil es damals die ersten Urteile dazu gegeben habe. "Das ist hart. Wie soll ein Verbraucher wissen, was irgendein OLG entschieden hat?"

Während Kredite ab 2012 von der jetzigen Verjährungsfrist nicht betroffen sind, ist bei Altverträgen Eile geboten. Da lohnt es sich, unterm Abschnitt Darlehensberechnung genauer nachzuschauen. Wobei zum Teil die Gebühr auch in die Zinsen eingerechnet worden ist.

Von selber zahlen die Banken allerdings nicht. Sie kalkulieren damit, so Eck, dass viele Verbraucher, weil sie keine Rechtsschutzversicherung haben, das Kostenrisiko scheuen.

Antrag beim Mahngericht Also muss der Kunde tätig werden, wenn er Geld sehen will. Reinel: "Es ist nicht so, dass ein formloses Schreiben genügt. So was hemmt die Verjährung nicht. Das geht nur durch gerichtliche Maßnahmen wie einen Mahnbescheid, den man auch selber beantragen kann. Das Verfahren ist inzwischen aber elektronisch standardisiert und derart kompliziert, dass man mit einem Anwalt besser beraten ist." Bei Antragstellern aus Oberfranken ist das Mahngericht Coburg zuständig.

Während bei Privatkunden die Sache geklärt ist, wird noch darüber gestritten, ob gewerbliche Kreditnehmer - also zum Beispiel Betriebe, die ihre Firmenfahrzeuge finanziert haben - dieselben Rechte haben. "Wir meinen, dass auch Unternehmen geschützt sind", betont Eck, "doch erst wenn der BGH entschieden hat, gibt es eine gefestigte Rechtsprechung."

Die Kulmbacher BMW-Fahrerin hat ihr Weihnachtsgeld bereits auf dem Konto. "Ich hab's gleich meiner Mutter erzählt, die sich gleich den Vertrag von ihrem VW genauer angeschaut hat", berichtet die Tochter. "Sie hat auch eine Gebühr entdeckt und das Geld ebenso zügig zurückbekommen."

Rechtsschutz Bei einer Klage auf Rückzahlung einer Bearbeitungsgebühr für ein Bankdarlehen übernimmt die Rechtsschutzversicherung die Kosten. Außerdem gilt der Grundsatz: Wer verliert, zahlt. Das heißt, wenn die Forderung mit Urteil bestätigt wird, hat die Gegenseite alle Kosten zu tragen, auch den Anwalt des Klägers. Allerdings muss man zunächst in Vorleistung gehen.

{kind=link}

würde eine Rechtsschutzversicherung übernehmen, sofern man einen Vertragsrechtsschutz mit abgeschlossen hat. Aber meistens ist man dann auch mit einer Selbstbeteiligung von 150 Euro pro Inanspruchnahme der Versicherung dabei. Lohnt sich in dem Fall aber trotzdem.

Aber wie Du richtig sagst; entsprechend der aktuellen Rechtslage haben die Kreditgeber eigentlich keine reelle Chance.

Also ich habe mir ne knappe Woche nachdem das Urteil raus war mein Geld bei der Bank wieder geholt! Das ging anstandslos und ohne Anwalt! Eben mit einem solchen Musterschreiben wie "Durchblicker" es benannt hat. Warum soll ich nen Anwalt zahlen der dann mein zurück erhaltenes Geld wieder kostet??

eine aus 2008 und eine aus 2011, habe ich heuer nach schriftlichem Ersuchen um Rückzahlung jeweils die Bearbeitungsgebühr in voller Höhe zurückerstattet bekommen. In der Summe waren dies ungefähr 900 Euro.

Ich kann das jedem Betroffenen nur empfehlen. Einen Musterbrief gibt es bei der Verbraucherzentrale Nordrhein-Westfalen; einfach im Internet runterladen, eigene Daten einsetzen und ab in den Briefkasten; dann zumindest ist der Fuß in der Tür, falls die Bank rumzickt. Kostet keine halbe Stunde Aufwand.

Den Rest erledigt zur Not und bei Bedarf ein Rechtsanwalt. Bei mir, wie erwähnt, haben die sich anfangs ein bisschen quer gestellt, nachdem aber die Urteile der Gerichtsbarkeit öffentlich waren, ging alles wie geschmiert.