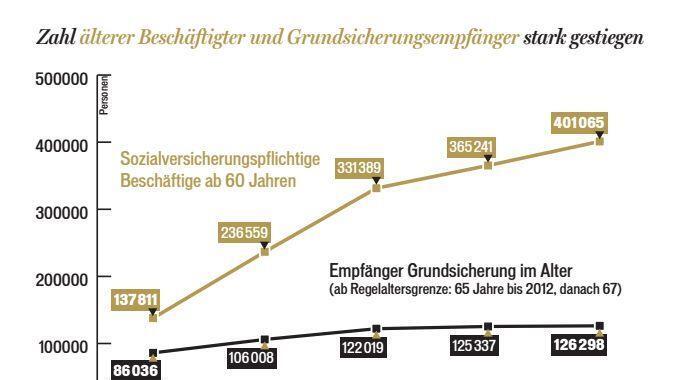

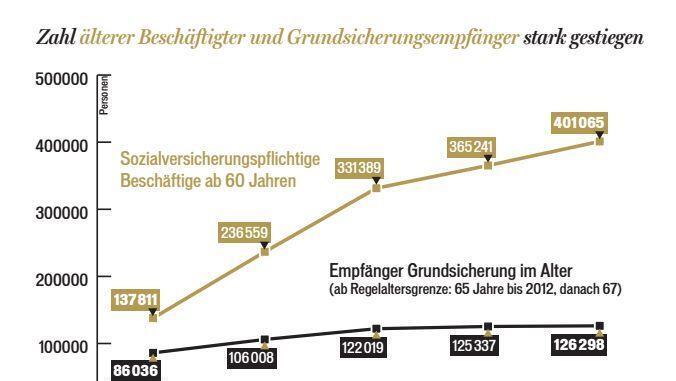

Viele Rentner arbeiten weiter

Weil Grundrente und andere Sicherungsmaßnahmen kein flächendeckendes Netz darstellen können, bleiben immer mehr Menschen auch im höheren Alter noch im Job. Wie die Bundesagentur für Arbeit (BA) nun mitteilte, stieg die Zahl von sozialversicherungspflichtigen Beschäftigten über 60 Jahre von 900 000 im Jahr 2007 (3,34 Prozent) auf mehr als 2,6 Millionen im Jahr 2018 (7,93 Prozent). Vor allem jene, die sich fit fühlen und noch nicht ans Aufhören denken wollen, gelten als Gewinn für die Arbeitsgesellschaft. Ein Großteil kann sich ein Beschäftigungsende aber schlicht nicht leisten. Mehr als eine Million Menschen über 65 Jahre sind in Deutschland als sogenannte Minijobber beschäftigt. Viele, um ihre Rente aufstocken.

Wie Klaus Löwenmann. Weil ein Job aus gesundheitlichen Gründen nicht drin ist, nimmt er im Gegensatz zu vielen anderen sein Recht auf Grundsicherung in Anspruch. Seinen großen Traum, mal wieder an den Chiemsee zu reisen, wird er sich auch mit dieser Zulage nicht leisten können. Auch das Kännchen Kaffee in seinem Lieblingscafé wird wohl eine Ausnahme bleiben. Aber Löwenmann will nicht verzagen, seine Lösung ist eine pragmatische: "Ich muss mich halt einfach im Griff haben."

So können Sie Ihre Rente aufstocken

Ich fühle mich fit, kann ich meinen Beruf weiter ausüben? Ja, ein gesetzliches Höchstalter für Arbeit gibt es nicht. Wer nach Erreichen der Regelaltersgrenze (derzeit bei einem Alter zwischen 65 und 67 Jahren) weiterarbeiten will, hat die Wahl: Versicherungsfrei arbeiten oder weiter eigene Beiträge zur Rentenversicherung zahlen. Arbeitnehmer erhalten für jeden weiteren Monat einen Zuschlag von 0,5 Prozent auf ihre spätere Rente (das sind 12 Prozent mehr in zwei Jahren), zusätzlich erhöht sich diese durch weiter laufende Beitragszahlungen. Rente und Nebenjob - was muss ich beachten? Vor Erreichen der Regelaltersgrenze können Rentner im Jahr 6300 Euro hinzuverdienen. Der darüber hinausgehende Betrag wird durch zwölf geteilt und zu 40 Prozent auf die Monatsrente angerechnet (Teilrente). Es gibt einen Hinzuverdienstdeckel: Der orientiert sich am höchsten Einkommen in den letzten 15 Jahren vor Rentenbeginn. Liegt der Hinzuverdienst zusammen mit der Teilrente über diesem Deckel, wird der darüber liegende Betrag voll von der Teilrente abgezogen. Für Hinterbliebenenrentner gibt es einen Freibetrag (monatlich 845,59 Euro in den alten Bundesländern).Was darüber hinausgeht, wird zu 40 Prozent angerechnet. Kinder mit Anspruch auf Waisenrente erhöhen den Freibetrag. Wie finde ich einen Job? Im Internet gibt es zwar spezielle Jobbörsen für Rentner (etwa www.rentarentner.de), dort sind die Angebot aber recht rar. Viele Inserate bieten dagegen große Minijobbörsen und Internetportale, die sich auf die Kinderbetreuung spezialisieren (z. B. www.betreut.de). Darüber hinaus lohnt sich ein Blick in die Lokalzeitung und regionale Anzeigenblätter, unterstützen können Arbeitsagenturen und soziale Organisationen. Was ist die Grundsicherung? Reichen Einkünfte im Alter oder bei dauerhafter voller Erwerbsminderung nicht für den Lebensunterhalt aus, kann Grundsicherung beim Sozialamt beantragt werden. Enthalten sind alle Leistungen, die auch nach dem Sozialhilferecht gezahlt werden, unter anderem für Unterkunft, Krankenversicherung und Lebensunterhalt (nach Regelbedarfsstufen, Alleinstehende erhalten 424 Euro im Monat). Bedingung: das eigene Vermögen muss aufgebraucht sein (Bargeld, Wertpapiere). Einkommen wie Renten, Kindergeld und Erwerbseinkommen (auch Minijobs) werden anteilig angerechnet. Auch Angehörige (Kinder, Eltern) können berücksichtigt werden: Ist das Einkommen der Angehörigen (Kinder, Eltern) höher als 100 000 Euro im Jahr, entfällt der Anspruch auf Grundsicherung. Leistungen können dann nur über die "Hilfe zum Lebensunterhalt" gezahlt werden. Was gibt's beim Wohngeld zu beachten? Wohngeld beantragen darf, wer sonst keine Transferleistungen (wie Grundsicherung) erhält. Es wird auf die Dauer von 12 Monate bewilligt, Folgeanträge sind möglich. Entscheidend sind die Höhe der Rente und der Miete, das Mietniveau der Region und die Haushaltsmitglieder. Formulare und Beratung gibt es in Stadt- und Kreisverwaltungen. Was bringt die Mütterrente? Seit Januar 2019 gilt die Mütterrente II. Dadurch bekommen Mütter und Väter für jedes Kind (vor 1992 geboren), ein halbes Jahr Erziehungszeit zusätzlich bei der Rente angerechnet. Das entspricht einem zusätzlichen halben Rentenpunkt (16,53 Euro/Monat). Pro Kind sind bis zu 30 Monate möglich (bis zweieinhalb Punkte). Extra einen Antrag stellen müssen nur Adoptiv- und Pflegeeltern. Flexirente für Pflegende - was ist das? Rentner, die Pflegebedürftige pflegen, können ihre Rente aufbessern und Rentenzeiten sammeln (gilt auch bei Erwerbsminderungsrente). Die Pflegekasse zahlt Beiträge an die Rentenversicherung, wenn man mindestens zehn Stunden an zwei Tagen/Woche pflegt und von der Voll- in die Teilrente wechselt. Ein Wechsel zurück ist jederzeit möglich. Wo finde ich Ansprechpartner? Pauschale Aussagen sind schwierig, weil das Thema Rente stark vom Einzelfall abhängt. Experten raten daher, sich persönlich beraten zu lassen. Tipps geben unter anderem die Deutsche Rentenversicherung (Servicetelefon 0800/10004800, Berater vor Ort unter www.deutsche-rentenversicherung.de), der Sozialverband VdK (Kreisgeschäftsstellensuche im Netz unter www.vdk.de/bayern) oder die Katholische Arbeiterbewegung (www.kab-bamberg.de).

Kommentar vom Autor Stephan Großmann: "Alte Muster durchbrechen!"

Schlimm genug, dass jahrzehntelange Arbeit keine Früchte fürs Alter trägt. Dies gilt vor allem für Alleinerziehende, prekär Beschäftigte und Menschen, die aus unterschiedlichen Gründen nicht in die Rentenversicherung einzahlen konnten. Um diese Menschen versucht sich der Sozialstaat bestmöglich zu kümmern. Richtig so. Grundsicherung und Grundrente sind wichtige Bindeglieder des sozialen Netzes.

Experten warnen vor immer mehr armen Senioren in den nächsten Jahren. Selbst wer durchschnittlich gut verdient, ist nicht von der Gefahr von Altersarmut geschützt. Woraus soll die Jugend ihr Vertrauen speisen, wenn schon jetzt die Rentner ächzen? Jetzt, da der Generationenvertrag erst zu scheitern beginnt? Wohneigentum könnte dieser Entwicklung vorbeugen. Aber nicht einmal jeder zweite Deutsche wohnt in seiner eigenen Immobilie. Eine Idee: das Lohnsystem auf den Kopf stellen. Mehr Gehalt in jungen Jahren zahlt sich im Alter aus und befreit von der Furcht vor einem zu kollabieren drohenden Rentensystem. Mitmachen müssen Wirtschaft und Politik gleichermaßen. Denn um alte ökonomische Muster zu durchbrechen, ist Mut gefragt.

Fünf Tipps, wie Rentner Geld sparen können

1. Kosten der Kontoführung Manche Banken bieten kostenlose Gehalts- und Rentenkonten ohne weitere Bedingungen wie etwa einen Mindestgeldeingang an. Neben dem monatlichen Grundpreis sollte man prüfen, ob genügend Automaten in der Nähe sind - das Abheben an fremden Automaten kann bis zu 7,50 Euro kosten. Neben der Grundgebühr lohnt sich auch der Blick auf Entgelte für einzelne Leistungen wie Überweisungen. 2. Versicherungen

Den Versicherungsschutz auf den Prüfstand stellen. Berufs- oder Erwerbsunfähigkeits- sowie Unfallversicherungen sind für Ruheständler meist überflüssig. Bei Privathaftpflicht- oder Hausratpolicen verschiedener Versicherungsgesellschaften gibt es große Prämienunterschiede. 3. Rundfunkbeitrag

Wer Leistungen der Grundsicherung im Alter oder bei Erwerbsminderung erhält, kann sich beim Beitragsservice von ARD, ZDF und Deutschlandradio auf Antrag von der Rundfunkbeitragspflicht befreien lassen. Menschen, denen das Merkzeichen "RF" im Schwerbehindertenausweis zuerkannt wurde, können eine Ermäßigung beantragen (reduzierter Beitrag: 5,83 Euro im Monat). Wichtig: Sozialleistungsbescheid bzw. Schwerbehindertenausweis mit RF-Kennzeichen als beglaubigte Kopie vorlegen. Wer keine Sozialleistungen erhält, kann die Befreiung auch als besonderen Härtefall beantragen. 4. Seniorenrabatte Bei Freizeitangeboten wie Kino, Theater, Museen oder Schwimmbädern gibt es häufig Ermäßigungstarife für Senioren. Auch bieten öffentliche Verkehrsunternehmen spezielle Seniorentickets an. Es kann sich zudem lohnen, einen Schwerbehindertenausweise zu beantragen. Damit lässt sich etwa bei der Kfz-Steuer oder bei ÖPNV-Tickets sparen. 5. Kosten für Gesundheit deckeln Belege über Zuzahlungen zu medizinischen Leistungen (Rezepte über verschreibungspflichtige Medikamente oder Krankenhausaufenthalte) sollte man aufheben. Wird die Belastungsgrenze in Höhe von zwei Prozent der jährlichen Bruttoeinnahmen (abzüglich Freibeträge für mit im Haushalt lebende Ehegatten) überschritten, kann mit diesen "Quittungen" bei der Krankenkasse für jedes Kalenderjahr neu ein Antrag auf Befreiung von den gesetzlichen Zuzahlungen gestellt werden. Damit muss für den Rest des Jahres nichts mehr zugezahlt werden. Für chronisch Kranke liegt die Belastungsgrenze bei einem Prozent. Diese und viele weitere Spartipps finden Sie im Internet unter www.verbraucherzentrale.de

{kind=link}

{kind=link}

die firmen machen gewinne, den rest zahlt der staat drauf also der steuerzahler.